Aktien sind langfristig ein sehr gutes Investment. Wer sich die Charts von DAX, S&P 500 oder MSCI All Country World über viele Jahre anschaut, wird dem nur zustimmen können.

Allerdings kann diese Perspektive auch täuschen. Denn letztlich betrachten wir Indizes, in denen eine gewichtete Auswahl an Aktien enthalten ist, die sich bewährt haben. Fällt eines der Indexmitglieder aus dem Index heraus, wird es durch einen frischen, starken Aufsteiger ersetzt.

Letztlich setzen Indizes also eine Art langfristige Trendfolgestrategie um. Das heißt, sie sind keineswegs so passiv, wie es die darauf basierenden ETFs manchmal aussehen lassen. Verstärkt wird der strategische Einfluss zudem durch die in den allermeisten Fällen angewandte Gewichtung nach Marktkapitalisierung, die einen impliziten Momentum-Effekt darstellt.

Der Index ist nicht der Markt

Dadurch, dass die meisten Marktteilnehmer heute verstärkt auf Indizes achten, verschwimmt die Wahrnehmung dafür, was den eigentlichen Markt in der Breite ausmacht. Wie diese Realität aussieht, zeigte die bereits im Jahr 2008 veröffentlichte Studie „The Capitalism Distribution“ von Blackstar Funds. [1]

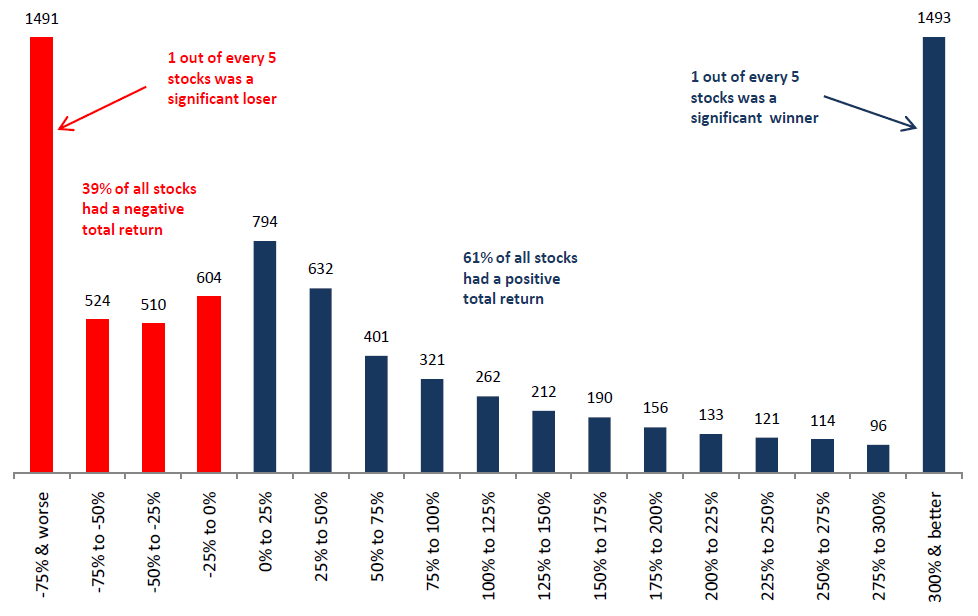

Darin wurde die Verteilung der Aktienrenditen untersucht, wenn man alle (!) in einem Zeitraum existierenden Titel einbezieht – insbesondere also auch diejenigen, die irgendwann wieder vom Kurszettel (und aus dem Gedächtnis der meisten Marktteilnehmer) verschwanden. Insgesamt wurden in der Studie alle 8054 jemals gelisteten US-Aktien im Zeitraum von 1983 bis 2007 einbezogen.

Das erstaunliche Ergebnis:

● 18,5% aller Aktien verloren mehr als 75% ihres Wertes

● 39% aller Aktien hatten während ihrer Lebenszeit eine negative Rendite

● 64% aller Aktien liefen schlechter als der marktbreite Russell 3000 Index

● 18,5% aller Aktien stiegen um mindestens 300% an

Wie die Grafik deutlich zeigt, wurden insgesamt 37 Prozent der Aktien entweder ganz große Verlierer oder ganz große Gewinner. Und während die 6000 schlechtesten Aktien gemeinsam eine Gesamtrendite von null Prozent erzielten, waren die restlichen 2000 Titel für alle Gewinne verantwortlich.

Aber kann man die gezeigte Verteilung wirklich als repräsentativ ansehen? Oder ist der Zeitraum letztlich zu kurz für nachhaltige Rückschlüsse?

Neuere Studien bestätigen den Effekt

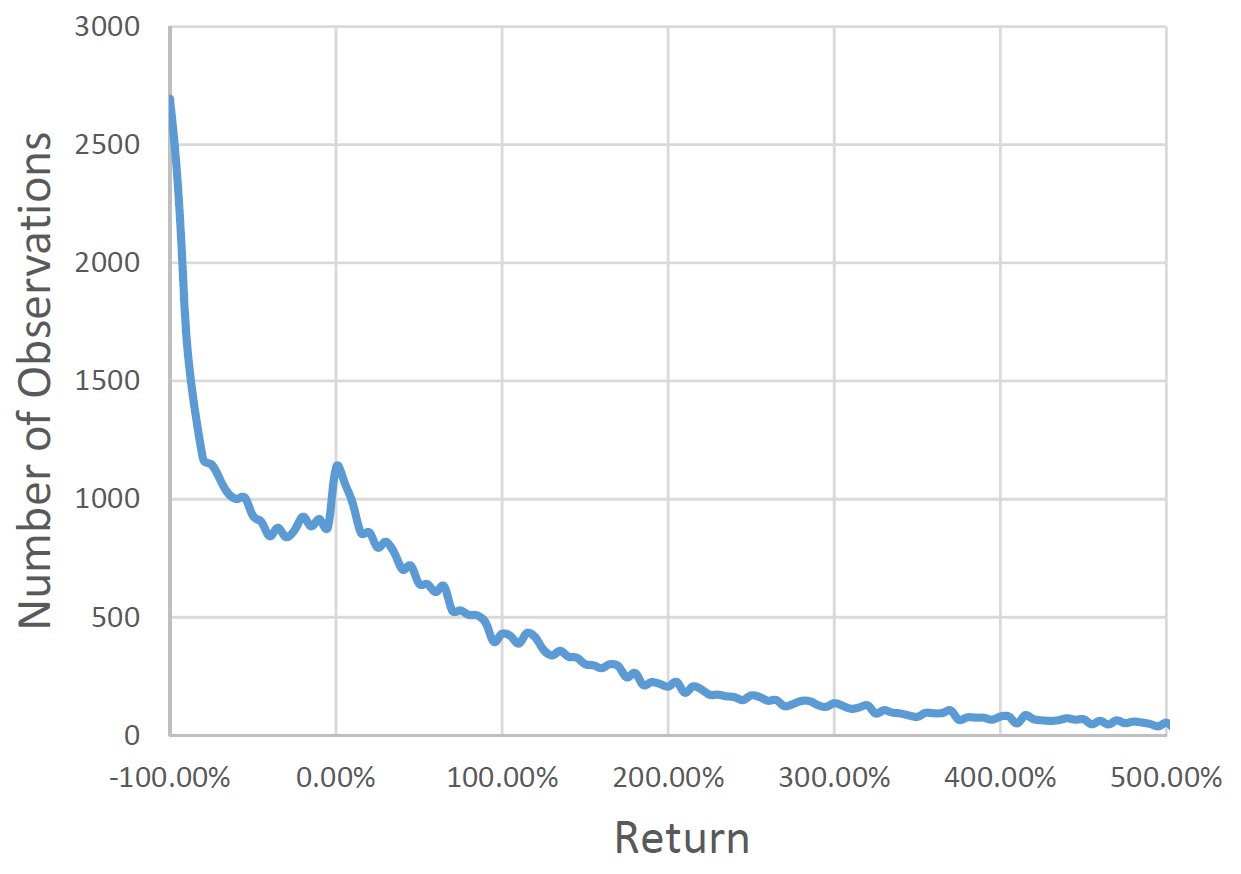

In den Jahren nach Veröffentlichung der Blackstar-Funds-Studie wurde weiter an diesem spannenden Thema geforscht. Ganz besonders ist hier die Studie „Do Stocks Outperform Treasury Bills?“ von Hendrik Bessembinder zu nennen. [2] Darin wird ein weitaus längerer Zeitraum von 1926 bis 2016 betrachtet, in dem sich die grundsätzlichen Ergebnisse aus dem oben genannten Zeitfenster bestätigten.

Demnach hatten 58 Prozent der insgesamt rund 26.000 jemals im Betrachtungszeitraum notierten US-Aktien während ihrer (mitunter recht kurzen) Existenz niedrigere Renditen als 1-Monats-Treasury-Bills. Insgesamt basierte der gesamte darüber hinausgehende Wertzuwachs des US-Aktienmarktes auf nur rund 4 Prozent (!) aller in diesem Zeitraum existierenden Aktien. Noch erstaunlicher aber: Wiederum nur knapp zehn Prozent davon, nämlich gerade einmal 90 Einzelaktien, machten bereits die Hälfte dessen aus.

Die Grafik zeigt eindrucksvoll, dass die Renditeverteilung extrem rechtsschief ist. Während die Verluste bei Aktien auf 100 Prozent begrenzt sind, können die Gewinne hunderte, tausende oder zehntausende Prozent betragen. Damit ist die positive Schiefe der Schlüssel zur Erklärung, weshalb Aktien als Anlageklasse in der Vergangenheit so gut abgeschnitten haben, obwohl langfristig mehr als die Hälfte von ihnen schlechter als der Geldmarkt performte.

Man könnte allerdings argumentieren, dass sich die Verteilung nur in den USA so darstellt, weil das Land eine Hochburg des Kapitalismus ist. Deshalb wäre es interessant, diese Untersuchungen auch für andere Länder durchzuführen.

Globale Evidenz

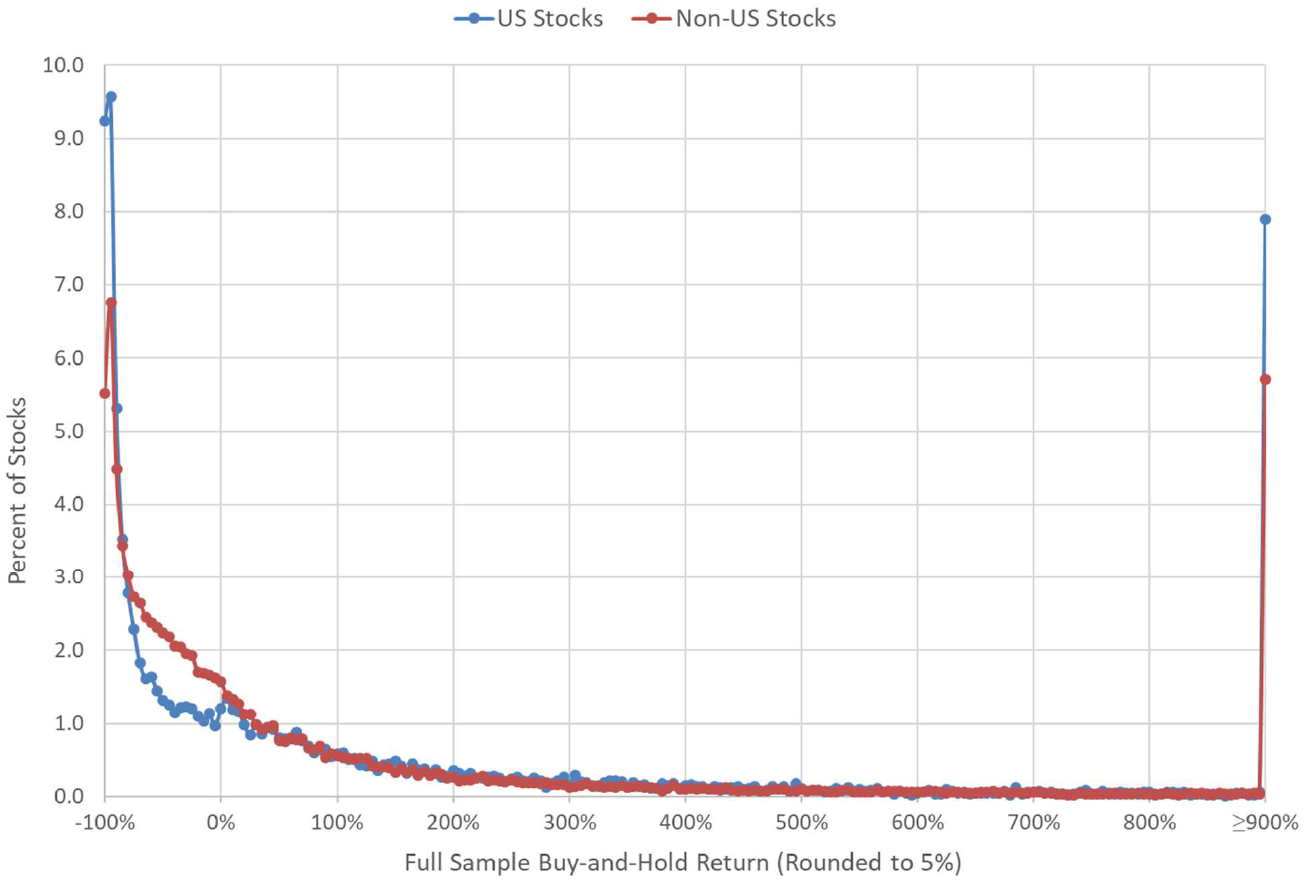

Genau das haben Hendrik Bessembinder und sein Autorenteam in der Zwischenzeit getan. Im Jahr 2019 veröffentlichten sie ihre Ergebnisse im Paper „Do Global Stocks Outperform US Treasury Bills?“. Darin werden die Aktienrenditen von mehr als 61.000 Unternehmen weltweit im Zeitraum von 1990 bis 2018 untersucht, was einer datenanalytischen Herkulesaufgabe gleichkommt.

Das erstaunliche Ergebnis: Auf globaler Ebene ist die langfristige Verteilung der Aktienrenditen sogar noch extremer als in den USA (bei allerdings deutlich kürzerer verfügbarer Datenhistorie). Nur 1,33 Prozent aller im Untersuchungszeitraum jemals gelisteten Unternehmen erzielten global den gesamten Vermögenszuwachs. Außerhalb der USA lag der dafür verantwortliche Anteil sogar unter einem Prozent. Gleichzeitig waren die durchschnittlichen Aktienrenditen in allen 42 untersuchten Ländern im betrachteten Zeitraum dennoch positiv, weil es überall auch wenige, aber dafür sehr große Gewinner gab.

Fassen wir die globale Evidenz zusammen: Im rechnerischen Durchschnitt lagen die Aktienrenditen bei 0,96 Prozent im Monat, 14,1 Prozent im Jahr und 260 Prozent im gesamten Untersuchungszeitraum. Das klingt zunächst sehr gut. Allerdings erzielte die gemäß Median typische Aktie im gesamten Untersuchungszeitraum einen Verlust von 14,9 Prozent. Weniger als die Hälfte aller Aktien (konkret 45,6 Prozent) hatten überhaupt eine positive Rendite, und nur 40,5 Prozent eine Rendite, die über 1-Monats-Treasury-Bills lag.

Was bedeutet das für Anleger?

Die erstaunlichen Ergebnisse dieser Untersuchungen verdeutlichen, dass die Eigenschaften der langfristigen Verteilung von Aktienrenditen erheblich von denen der kurzfristigen abweichen – insbesondere was die Schiefe der Verteilung und den Anteil an Aktien angeht, die besser als bestimmte Benchmarks abschneiden. Entscheidend ist dabei offenbar, dass der Fokus vieler Marktteilnehmer auf kurzfristige Renditen verhindert, dass sie von der langfristig extremen positiven Schiefe profitieren können (oder diese überhaupt erkennen).

Diese Erkenntnis allein ist schon sehr interessant, beantwortet aber noch nicht die Frage, wie man investieren kann. Denken wir das Ganze also mal weiter:

● Man muss die großen Gewinneraktien nicht nur finden, sondern vor allem auch langfristig halten können, ohne sie vorzeitig mit scheinbar enormen Gewinnen aufgrund scheinbar hoher Bewertungen wieder zu verkaufen. Und das ist leichter gesagt als getan!

● Letztlich müssen alle Titel, die sehr hohe Kurssteigerungen aufweisen, immer wieder neue Hochs erreichen. Und genau hier liegt eines der Geheimnisse erfolgreichen Investierens: Aktien zu kaufen, die fundamental und technisch gut performen und deshalb wahrscheinlich nicht Pleite gehen oder zum Pennystock verkommen.

● Genau aus diesem Grund ist es gefährlich, Aktien umgekehrt billig kaufen zu wollen: Hier besteht eine erhöhte Wahrscheinlichkeit dafür, dass man sich genau diejenigen Titel ins Portfolio holt, die auf dem absteigenden Ast sind und langfristig ganz links in der Renditeverteilung landen.

Fat Tails in Motion

Denken wir nochmal an die eingangs erwähnten Indizes zurück, die langfristig so gut gelaufen sind: Deren implizite Trendfolgestrategie macht genau das, was langfristig sinnvoll erscheint, nämlich Gewinner ins Boot zu holen und Verlierer über Bord zu werfen. Das bedeutet, dass es keine schlechte Strategie sein muss, Aktien nach Erreichen eines neuen (Allzeit)Hochs zu kaufen. Allerdings erscheint das vielen Anlegern kurzfristig nicht sinnvoll, da sie schließlich unten kaufen und oben verkaufen möchten.

Das Problem ist also der Zeithorizont. Um das nochmal zu verdeutlichen:

Der Fokus vieler Marktteilnehmer auf kurzfristige Renditen verhindert, dass sie von der langfristig extremen positiven Schiefe profitieren können.

Tatsächlich ist ein kurzfristig scheinbar teures Hoch aber langfristig vielleicht nur ein Fat Tail in Motion, also der Anfang einer großen Story, bei der Jahre später das heutige Hoch im Kurschart kaum noch als solches zu erkennen ist. Dann würde man darüber lachen, damals wegen ein paar Prozent hin oder her gefeilscht und deshalb den Einstieg verpasst zu haben.

Prinzipiell kann es also eine gute Entscheidung sein, ähnlich wie ein Index gerade an den großen Gewinnern festzuhalten, da dies auf die rechte Seite der gezeigten Verteilung hindeutet, und lieber Verlierer zu verkaufen.

Aktiv oder passiv?

Wer an den Märkten eine Überrendite erzielen möchte, braucht einen Wettbewerbsvorteil. Eine langfristige Trendfolgestrategie auf starke Aktien kann einen solchen Vorteil bieten, muss aber mit großer Sorgfalt entwickelt und anhand historischer Daten akribisch getestet werden.

Für die Praxis bedeutet das:

● Anleger, die keinen Wettbewerbsvorteil im Finden von Aktien mit überdurchschnittlichen Renditen haben und die ihre Gewinnpositionen nicht zusätzlich auch lange genug beibehalten können, sollten in breit diversifizierte Indexprodukte investieren. Alternativ wäre es möglich, in Fonds von Managern zu investieren, die diese Fähigkeiten mitbringen (was allerdings auch wieder schwierig ist).

● Die sehr wenigen Profis, die tatsächlich eine solche Trendfolgestrategie durch Dick und Dünn durchziehen, können langfristig eine erhebliche Überrendite erzielen – nicht nur gegenüber dem eigentlichen Markt, sondern auch gegenüber klassischen Indizes, von denen viele ursprünglich als Marktbarometer konzipiert waren und in der Regel keine optimalen Trendfolgestrategien darstellen.

Allerdings sollte man die Wahrscheinlichkeit, die „nächste Amazon“ zu finden, auch nicht überschätzen. Zu bedenken ist weiterhin, dass es an den Märkten früher oder später auch harte Mean-Reversion-Phasen gibt, in denen man beim Halten der Gewinneraktien ein ziemlich dickes Fell haben muss. Auch Amazon hatte früher schon Drawdowns von mehr als 60 Prozent (und noch früher sogar von 95 Prozent).

Ein guter Kompromiss für die Praxis ist deshalb ein Rebalancing im Portfolio, was einer Teilgewinnmitnahme im Sinne der zunehmenden Zementierung aufgelaufener Gewinne entspricht, ohne die guten Aktien dabei jemals ganz zu verkaufen. Zwar werden dadurch die allergrößten Gewinne beschnitten, aber gleichzeitig reduziert sich die Abhängigkeit des Portfolios von zu wenigen Einzeltiteln. Daraus resultiert eine reduzierte Volatilität der Kapitalkurve im Zeitablauf. Aber keine Angst, die Schwankungen werden trotzdem noch hoch genug ausfallen.

Weitere Effekte

Die langfristig extrem schiefe Verteilung von Aktienrenditen hat noch weitere interessante Effekte:

● ETF-Renditen: Die abgebildeten Indizes steigen langfristig nicht deshalb, weil die meisten Aktien in ihrer Lebenszeit steigen (tatsächlich fallen mehr Aktien während ihrer Existenz). Die Indizes steigen, weil sie die größten Gewinneraktien aufladen und diese infolge von Kurssteigerungen noch höher gewichten. Ohne diese „Hauptgewinne“ würde so mancher Index (und ETF) ziemlich alt aussehen.

● Bessere Indizes: Die klassischen Indizes waren ursprünglich nicht als Anlagestrategie für die breite Masse gedacht. Es hat sich im Lauf der Zeit erst so entwickelt, dass diese als Benchmarks verwendet und später ETFs darauf lanciert wurden, in die Anleger dann Milliarden Billionen von Dollars steckten. Alternative Indexkonzepte könnten hier einen dauerhaften Mehrwert bringen.

● Marktrisikoprämie: Die angeblich fundamentale Risikoprämie von Aktien steht plötzlich auf wackeligen Beinen, wenn man bedenkt, dass diese letztlich von wenigen, extrem erfolgreichen Unternehmen erwirtschaftet wird. Der breite Markt erzielt dagegen keine solche Prämie, wie es das Wort eigentlich impliziert.

● Diversifikation: Das gleiche gilt für die Diversifikation, das angeblich einzige Free Lunch an den Märkten. Aber ist es wirklich ein Free Lunch? Was, wenn die besten zwei oder drei Aktien in einem durchschnittlichen Portfolio fehlen? Dann mittelt man sich im schlimmsten Fall die negativen Renditen, wie manchmal unter dem Begriff Diworsifikation gescherzt wird.

Fazit

Anleger haben drei Möglichkeiten: aktiv und trendfolgend starke Aktien halten, auf die besten Fondsmanager setzen oder dauerhaft passiv investieren.

Hinweis: Teile dieses Artikels wurden in Institutional Money veröffentlicht.

Quellen:

[1] Blackstar Funds (2008), The Capitalism Distribution: Observations of individual common stock returns

[2] Bessembinder, H. (2018), Do Stocks Outperform Treasury Bills?, Arizona State University

[3] Bessembinder, H. / Chen, T.-F. / Choi, G. / Wei, K.C. J. (2019), Do Global Stocks Outperform US Treasury Bills?, Arizona State University & Hong Kong Polytechnic University

Super Artikel! Sehr verständlich geschrieben.

Danke!

Hallo Marko,

danke für diesen informativen Artikel! Ich rechne meine Sharpe Ratios immer mit geometrisch gemittelten Renditen.

Gruß, Georg

Danke Georg. Prinzipiell eine gute Idee. William Sharpe hat „sein“ Ratio allerdings auf Basis der arithmetischen Rendite definiert, und so wird es standardmäßig auch verwendet. Die geometrische Rendite ist (obwohl es die wahre Rendite ist) in diesem Modell inkonsistent, da sowohl der risikolose Zins als auch die Volatilität periodenbezogen sind und deshalb auf arithmetischen Renditen basieren, während die geometrische Rendite den Vola-Einfluss schon berücksichtigt. Es ist zudem auch sehr kompliziert, gerade im Portfoliokontext immer alles mit geometrischen Renditen handhaben zu wollen. Optimal wäre es, von Vornherein immer mit Log-Renditen zu rechnen, aber das ist für die meisten Anwender wiederum schwer zu verstehen.

Danke für den guten Beitrag!

Mir sind die Studien bekannt, vor allem die erste von Bessembinder. Man kann mich im Schlaf wecken und ich werde 4 Prozent sagen. Deshalb kaufe ich nur noch ETFs (monatlicher Sparplan) und wenige Aktien, die ich für immer halten will und (hoffentlich kann und) werde.

Den Volatility Drag Beitrag werde ich mir als nächstes durchlesen. Kennst du breakingthemarket.com? Der Kollege hat auch u.a. über Volatility Drag und über die inexistente Marktrisikoprämie geschrieben. Auch einen ketzerischen Beitrag über Momentum: https://breakingthemarket.com/randomness-in-momentum-everywhere/

LG Paul

Danke Paul! Ja kenne die Seite und sein Modell. Geht alles in Richtung Stochastic Portfolio Theory. Hab auch schonmal überlegt, einen Beitrag in diese Richtung zu schreiben, mal schauen. Volatility Drag ist ja nur der Einstieg.

Hallo,

kurze Frage: Sind in den Studien wirklich alle Erträge wie Dividenden, Mieten etc im Sinne von Total Return berücksichtigt?

Bei den Studien von Prof. Bessembinder auf jeden Fall. Wobei man im Detail unterscheiden muss: Buy and Hold aus Sicht eines Anlegers oder aus Sicht des Gesamtmarktes? Während einzelne Anleger ihre Dividenden reinvestieren können, geht das für den Markt im Aggregat nicht. Zudem sind Aktienrückkäufe sowie neu ausgegebene Aktien zu berücksichtigen. Ist aber am Ende egal, wie man es rechnet, die Ergebnisse werden dadurch nicht besser. Hier eine relevante Textstelle dazu aus dem 2019er Paper: „Accounting for the amount and timing of cash flows (including dividends, share repurchases, and new equity issuances) to shareholders in aggregate reinforces rather than mitigates the conclusion that most global common stocks underperform one-month US Treasury bills in the long run.“

Ich habe in meinem 33. Lebensjahr von Rechtsschiefe gelesen und das als Geldquelle entdeckt, die automatisch sprudelt. Jetzt bin ich 96 Jahre alt und habe im vorjährigem Jahr mithilfe einer eigenen privaten Stiftung an über 200 Studierende Stipendien mit einem Wert von circa 800 Tsd.€ vergeben können.

Recchtsschiefe ist ungefähr so. wie Zinseszins.