Der Momentumfaktor weist historisch hohe Renditen auf, aber auch seltene, extreme Drawdowns (Momentum Crashs). Die zwei deutlichsten Beispiele hierfür waren die Jahre 1932 und 2009. Eine Erklärung für die extrem hohen Drawdowns sind schnelle, starke Kurserholungen infolge von Ausverkaufstiefs am Ende großer Bärenmärkte. Hier ist das Beta der Loser-Aktien wesentlich höher als das Beta der Winner-Aktien, was zu erheblichen Verlusten im Long-Short-Portfolio führt. Umgekehrt sind Momentumrenditen attraktiv, wenn sich die Märkte fortlaufend im gleichen Regime befinden.

Um das Rendite/Risiko-Profil der klassischen Momentumstrategie zu verbessern, wurden bereits in früheren Studien volatilitätsskalierte Ansätze untersucht (Fan/Li/Liu und van Zundert).

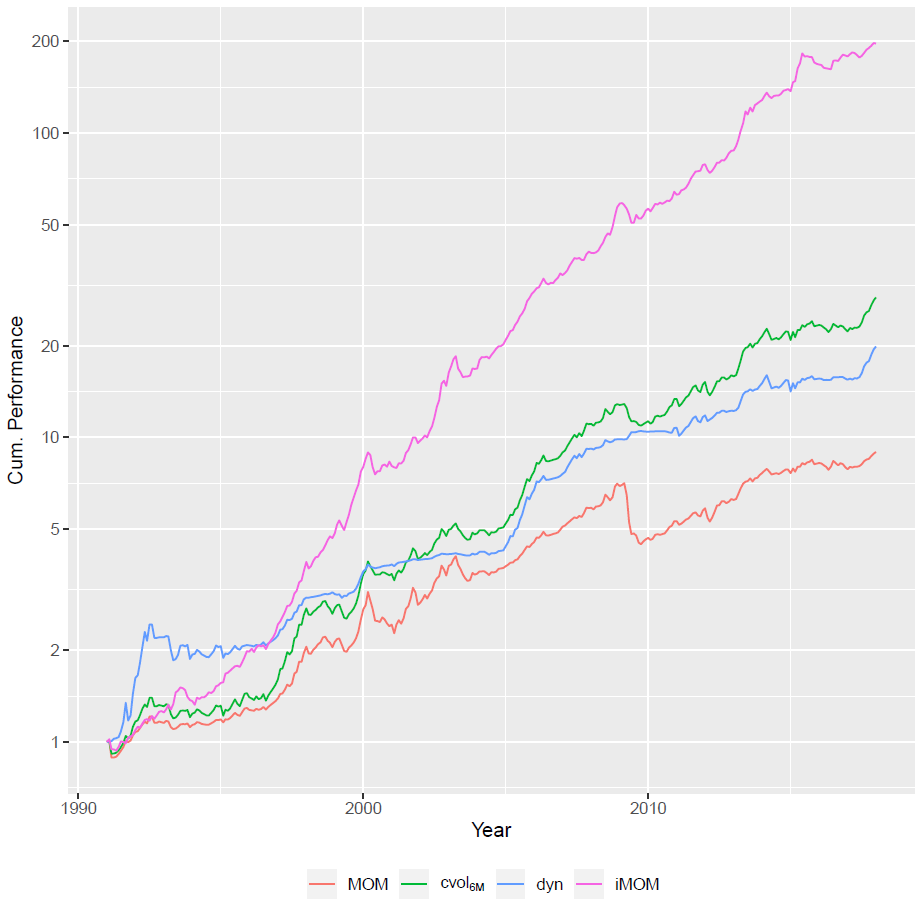

In der Studie „Enhanced Momentum Strategies“ untersuchen die Forscher Matthias Hanauer und Steffen Windmüller nun drei verschiedene Ansätze zum Risikomanagement:

● unternehmensspezifisches, idiosynkratisches Momentum: verbleibendes Momentum nach Bereinigung der Aktienrenditen anhand des 3-Faktor-Modells von Fama/French, das nach Gutierrez/Prinsky kein langfristiges Reversal aufweist

● konstante Volatilitätsskalierung: anhand der realisierten Volatilität auf ein konstantes Volatilitätsziel skalierte Momentumstrategie

● dynamische Volatilitätsskalierung: zusätzlich anhand der erwarteten Renditen volatilitätsskalierte Momentumstrategie

Die Autoren untersuchen einen langfristigen Datensatz mit US-Aktien von 1930 bis 2017 sowie einen breiten Datensatz mit internationalen Aktien aus 48 Märkten von 1991 bis 2017.

Die Ergebnisse zeigen, dass alle drei Risikomanagementvarianten zu deutlich höheren Sharpe Ratios führen. Dies stellt einen interessanten Beitrag zu der Debatte dar, ob volatilitätsskalierte Faktorstrategien vorteilhaft sind. Weiterhin reduzieren sich sowohl die Schiefe und Kurtosis als auch die maximalen Drawdowns im Vergleich zur klassischen Momentumstrategie. Am stärksten reduzieren sich die Drawdowns für die idiosynkratische Momentumstrategie.

Insbesondere im breiten internationalen Datensatz ist die idiosynkratische Momentumstrategie der Favorit. Sie outperformt die anderen Strategien und weist mehr als doppelt so gute Verbesserungen bei Sharpe Ratio und statistischer Signifikanz auf wie die volatilitätsskalierten Ansätze. Zudem hat die idiosynkratische Momentumstrategie die beste Januar-Performance – ein Monat, in dem die klassische Momentumstrategie negative Renditen aufweist.

Um die Strategien trotz unterschiedlichem Portfolioumschlag miteinander vergleichen zu können, berechnen die Forscher die entsprechenden Breakeven-Transaktionskosten. Obwohl alle risikogemanagten Ansätze einen höheren Portfolioumschlag aufweisen als die klassische Momentumstrategie, liegen die Breakeven-Transaktionskosten aufgrund der besseren Renditen höher. Insgesamt schlussfolgern die Autoren, dass die risikogemanagten Strategien mindestens genauso gut umsetzbar sein sollten wie die klassische Momentumstrategie. Auf Basis bisheriger Forschung zu Transaktionskosten hätten alle Strategien im langfristigen US-Datensatz deutlich positive Nachkostenrenditen erbracht.

Eine weitere Erkenntnis der Studie ist, dass sich das Alpha der volatilitätsskalierten Strategien vom Alpha der idiosynkratischen Momentumstrategie unterscheidet. Die Autoren weisen darauf hin, dass sich das Sharpe Ratio der idiosynkratischen Momentumstrategie weiter verbessern lässt, indem man sie zusätzlich anhand ihrer realisierten Volatilität skaliert.

Fazit

Risikogemanagte Momentumstrategien haben kleinere Drawdowns und höhere risikoadjustierte Renditen, wobei der idiosynkratische Ansatz der beste ist.

Quelle: Hanauer, M. X. / Windmüller, S. (2019), Enhanced Momentum Strategies, Technical University of Munich

Interessant, nur fehlt hier leider eine Erläuterung, wie man diese Erkenntnisse in der Praxis anwenden kann – und von der Theorie wird man zwar reich an Wissen, aber nicht an Geld… 🙂

Das ist leider nicht so einfach wie bei klassischem Momentum, wo man einfach nach den Rohrenditen rankt. Für idiosynkratisches Momentum müssen diese zuerst um die drei Faktoren von Fama/French (Beta, Value und Size) bereinigt werden. Für Quants ist das sicher keine große Sache, aber für Privatanleger leider schon…

In dem verlinkten Portfolio Journal 10 / 2020 wird ab Seite 17 vor Deinem Artikel eine Art Momentum Strategie nach Levy – „Relative Stärke nach Levy mit 10 HDAX-Aktien“ – vorgestellt, die – wohl durch Data Mining per Backtest ermittelt – ab 2000 Renditen von 15% p.a. erzeugt hätte:

https://www.robovisor.de/strategie/factsheet/31007/

Meine Frage an Dich als Momentum-Experte: wo liegt hier der Gedankenfehler denn Fonds mit einer vergleichbaren Rendite- und Risikostruktur existieren nach meiner Kenntnis nicht obwohl solche mit diesen Kennzahlen als zukünftige Renditen und Risiko sehr begehrt wären?

Vielen Dank für Deine Antwort und Gedanken!

Danke für den Hinweis. Das kann ich ohne eine genaue Analyse nicht gut einschätzen. Grundsätzlich wird die Strategie schon funktionieren, aber es kommt immer auch auf den Zeitraum und die gehandelten Märkte an. Ein Problem ist sicherlich, dass wir rückblickend wissen, wann und wo Momentum in der Vergangenheit am besten funktioniert hat 😉 Und was die Fonds angeht: Diese sind an stärkere Vorgaben gebunden und können nicht einfach eine Strategie mit wenigen Top-Werten 1:1 umsetzen, deshalb sind hier die Ergebnisse näher an der Benchmark (bedeutet aber auch weniger Risiko).