Früher war die Welt scheinbar ganz einfach: Es gab den risikolosen Zins, die Marktrisikoprämie (Beta) und die Überrendite (Alpha). Im klassischen CAPM wurden diese drei Größen in eine übersichtliche Formel gepackt und stellten die Basis für alle möglichen Berechnungen dar.

Allerdings zeigte sich im Lauf der Zeit anhand empirischer Untersuchungen, dass das CAPM doch nicht so gut war wie gedacht. Beispielsweise erzielten Aktien mit niedrigem Beta systematisch höhere risikoadjustierte Renditen als Aktien mit hohem Beta. Zudem wurden neben der Marktrisikoprämie weitere Faktoren gefunden, die systematisch in Zusammenhang mit den Renditen stehen:

● Value (High Minus Low Book to Market, kurz HML)

● Size (Small Minus Big Market Capitalization, kurz SMB)

● Momentum (Winner Minus Loser in Performance, kurz WML)

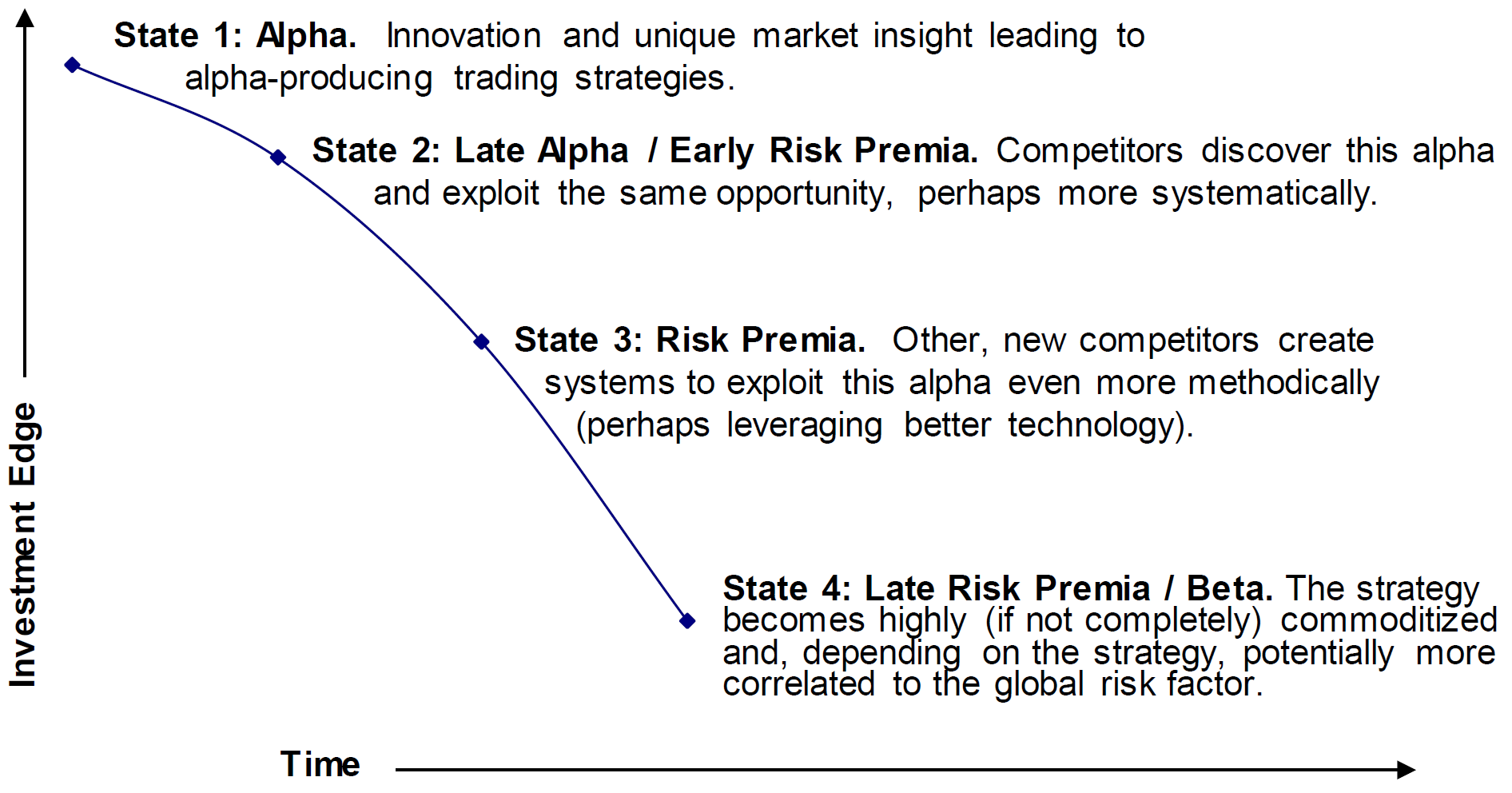

Der Aktienmarkt ließ sich nun nicht mehr klar in Alpha und Beta trennen und die Grenzen begannen zunehmend zu verschwimmen. Heute kann man beinahe schon von einem Kontinuum alternativer Risikoprämien ausgehen. Etwas vereinfacht ausgedrückt: Während es früher vor allem Alpha und Beta gab, haben wir heute hauptsächlich das „Zwischendrin“.

Diese Einschätzung teilt David E. Kuenzi von AlphaSimplex in seinem Paper „Dynamic Strategy Migration and the Evolution of Risk Premia“. Demnach starten zuvor unbekannte, echte Anomalien zunächst als Alpha zum Beispiel in Hedge Fonds und wandern dann mit wachsender Bekanntheit und investiertem Anlagevolumen als Risikoprämien in Richtung Beta.

Neben den klassischen Faktorstrategien nennt das Paper weitere Beispiele:

● Carry Trades bei Währungen

● Trendfolge und Momentum

● Volatilitätsrisikoprämie

Interessant ist vor allem ein konkreter Aspekt, den Kuenzi in seinen Ausführungen beschreibt: Der sogenannte „Run for the Exit“. Das heißt, je bekannter und verbreiteter eine Strategie ist, desto höher das Risiko, dass die darin investierten Marktteilnehmer in turbulenten Phasen kollektiv aussteigen. Damit nimmt auch die Korrelation mit globalen Risikofaktoren zu – und im Ergebnis dieses Rückkopplungseffekts verschlechtern sich die risikobereinigten Renditen gegenüber einer echten Alpha-Quelle deutlich. Das Paper weist darauf hin, dass es mit erfolgreichem Markttiming und Stockpicking zwar auch pures, unkorreliertes Alpha gibt, aber hier an nahezu effizienten Märkten wiederum das Problem der Beständigkeit sowie eines potenziell negativen Alphas besteht.

Der Grund für den unaufhaltsamen Trend vom Alpha zum Beta liegt auf der Hand: Auf der Suche nach Überrenditen finden die Marktteilnehmer zunächst bestehende Ineffizienzen und Anomalien, die sich ausnutzen lassen und Überrenditen ermöglichen. Sobald das jedoch nach festen Regeln, also systematisch und mit entsprechend investierbaren Produkten geschieht, erodieren die Effekte zu bloßen Prämien für anteilig übernommenes Risiko. Zu diesem Zeitpunkt sind die Profis schon längst auf der Jagd nach der nächsten Anomalie, während der Effekt im Produktmarketing gegenüber einem zunehmend breiteren Publikum noch lange Zeit unter dem Aspekt der Diversifikation angepriesen wird.

Positiv ist hingegen, dass die durchschnittlichen Gebühren umso niedriger sind, je näher die jeweilige Prämie am klassischen Beta liegt. Es muss also nicht unbedingt schlecht sein, sich auf bekannte Risikoprämien zu fokussieren, solange man sich dessen bewusst ist und entsprechend nur sehr niedrige Gebühren zahlt.

Ich denke, dass auch der Niedergang der Hedge-Fonds-Industrie mit der dynamischen Evolution der Risikoprämien zusammenhängt. Die Märkte wurden im Zeitablauf immer effizienter, während die Anzahl der Hedge Fonds weiter stieg. Deshalb war irgendwann einfach nicht mehr genug fette Beute (also Alpha) für alle da und man musste sich zunehmend mit Risikoprämien zufrieden geben – was jedoch die hohen Gebühren nicht rechtfertigte und nach Kosten zu deutlicher Underperformance führte. Gleichzeitig konnten sich die ökonomischeren „Aasfresser“, zu denen insbesondere kostengünstige passive Produkte zählen, behaupten.

Fazit

Während es früher vor allem Alpha und Beta gab, haben wir heute hauptsächlich das „Zwischendrin“.

Quelle: Kuenzi, D. E. (2018), Dynamic Strategy Migration and the Evolution of Risk Premia, AlphaSimplex Group