In der wissenschaftlichen Literatur ist gut dokumentiert, welchen Verhaltenseffekten private Anleger unterliegen und dass sie mit niedrigeren Renditen einher gehen. Doch was ist mit den Profis? Bisher wurde oft angenommen, dass sie rational handeln und Fehler von Privatanlegern ausnutzen. Doch auch institutionelle Anleger unterliegen einer Studie zufolge systematischen Effekten, die ihre Performance beeinträchtigen können. [1]

Im Paper „Selling Fast and Buying Slow“ werden die Handelsentscheidungen erfahrener Portfoliomanager auf Basis eines umfangreichen Datensatzes analysiert, der Informationen zum täglichen Portfoliobestand sowie den getätigten Transaktionen beinhaltet. Insgesamt werden 783 institutionelle Portfolios mit einem durchschnittlichen Wert von 573 Millionen US-Dollar im Zeitraum von 2000 bis 2016 untersucht. Dies umfasst 2,4 Millionen Kauf- und 2 Millionen Verkaufsorders.

Starke Käufer, schwache Verkäufer

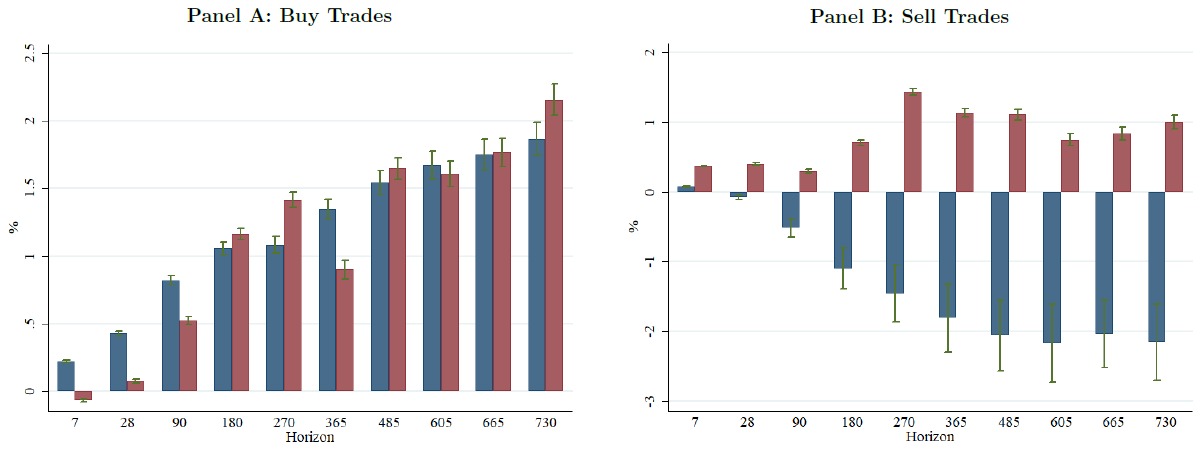

Die entscheidende Erkenntnis ist, dass die Portfoliomanager bei ihren Käufen zwar einen klaren Mehrwert erzeugen, aber bei Verkäufen deutliche Einbußen hinnehmen. Die schwache Verkaufs-Performance zeigt sich, indem die Handelsentscheidungen mit alternativen, zufälligen Verkäufen von am jeweiligen Tag nicht gehandelten Aktien im Portfolio verglichen werden. Dabei schneiden die Verkäufe der Portfoliomanager auf Sicht eines Jahres um bis zu 1 Prozentpunkt schlechter ab. Die Käufe sind dagegen nicht nur besser als der Zufall, sondern sogar besser als die Benchmark. Die Outperformance der Käufe und die Underperformance der Verkäufe zeigen sich dabei sowohl anhand der einfachen als auch der risikoadjustierten Renditen.

Erklärungen

Als Ursache des Auseinanderklaffens der Kauf- und Verkaufsperformance führen die Forscher die asymmetrische Aufmerksamkeit der Portfoliomanager an. Für Kaufentscheidungen wird deutlich mehr Research betrieben als für Verkaufsentscheidungen. Letztere beruhen häufig auf einfachen Heuristiken wie etwa auffällig hohen oder niedrigen vergangenen Renditen. Außerdem werden Verkäufe weniger strategisch als vielmehr als Cash-Quelle für neue Käufe betrachtet. Demnach fehlt den Managern nicht die Fähigkeit, profitable Verkaufsentscheidungen zu treffen, sondern nur die notwendige Aufmerksamkeit. Dafür spricht auch die Analyse aller Verkäufe an Tagen, an denen die Unternehmen ihre Quartalszahlen bekanntgaben. Bei dieser auf Informationen beruhenden Auswahl erzielten die Verkäufe plötzlich eine Outperformance gegenüber dem Zufall.

Auf der Kaufseite spielen Heuristiken dagegen keine erkennbare Rolle. Das bedeutet, dass die Manager dort vorausschauend agieren und auf besondere Informationen setzen. Wahrscheinlich sehen sie ihren Job also vor allem darin, die nächste große Anlageidee zu finden. Im Gegensatz dazu sind die Verkäufe nicht vorausschauend, sondern eher rückblickend. Dabei lassen sich die Entscheidungen meist einfach und schnell begründen: Bei stark gestiegenen Kursen scheint das Aufwärtspotenzial ausgereizt oder es wird Mean Reversion erwartet, bei stark gefallenen Kursen dürfte sich die grundsätzliche Anlageidee verschoben haben oder aufgrund der Volatilität ist mit höheren Schwankungsbreiten zu rechnen. Besonders schlecht schneiden Verkäufe ab, wenn die Märkte in turbulente Phasen geraten und es darum geht, (schnell) Cash-Positionen aufzubauen. Zudem zeigt sich: Je schlechter die Gesamt-Performance eines Managers, desto schlechter die Renditen seiner Verkäufe gegenüber dem Zufallsvergleich. Auf der Kaufseite ist dieser Zusammenhang nicht gegeben.

Doch warum haben die Manager noch nicht erkannt, dass sie bei ihren Verkäufen so viel Rendite liegen lassen? Auch hier dürfte Aufmerksamkeit eine Rolle spielen. Erfahrungsgemäß verfolgen Portfoliomanager ihre absoluten und relativen Renditen genau, aber analysieren selten oder nie, welche Renditen ihnen durch schlechte Verkaufsentscheidungen entgangen sind. Es wäre also sinnvoll, weniger attraktive Aktien im Portfolio auf Basis eines zur Kaufseite vergleichbaren Aufwands gezielt zu verkaufen.

Fazit

Portfoliomanager erzielen mit ihren Kaufentscheidungen einen klaren Mehrwert, aber machen sich das Verkaufen zu leicht und büßen dort Performance ein.

Quelle: Akepanidtaworn, K. / Di Mascio, R. / Imas, A. / Schmidt, L. (2018), Selling Fast and Buying Slow: Heuristics and Trading Performance of Institutional Investors, University of Chicago Booth School of Business & Inalytics Ltd & Carnegie Mellon University & MIT Sloan School of Management

Danke, sehr guter Artikel mit Hinweis auf die Studie. Es sind die einfachen Lösungen, die zum Ziel führen: Dem Verkauf genauso viel Aufmerksamkeit schenken, wie dem Kauf.