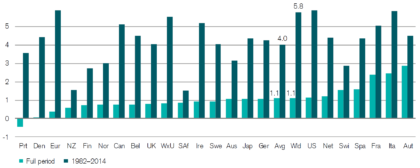

Vor einer Weile habe ich einen Beitrag darüber geschrieben, warum nachhaltige (oder besser gesagt ethische) Investments bei pauschaler Umsetzung einen Renditenachteil haben. Umgekehrt heißt das aber auch, dass Aktien, die ihr Geschäft (teilweise) in unethischen Bereichen wie Alkohol, Tabak, Wetten und Waffen betreiben, eine Überrendite erzielen sollten. Tatsächlich haben verschiedene Studien gezeigt, dass genau das …