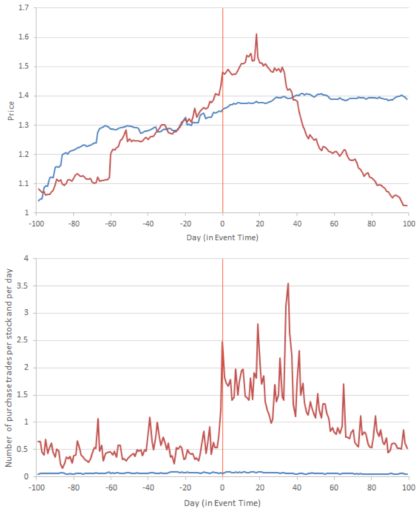

Pump and Dump ist eine uralte Betrugsmasche. Dabei bauen Gauner zuerst eine große Position in einer möglichst kleinen, illiquiden Aktie auf. Meist handelt es sich dabei um Pennystocks. Danach bringen sie falsche, positive Nachrichten über das jeweilige Unternehmen in Umlauf. Das Ziel ist es, möglichst schnell möglichst viele Käufer in die Aktie zu locken, die …